Инструкция о порядке учета движения денежных средств за счет членских взносов «Динамо» и процедуры оформления документов первичного учета

Приложение №1 к приказу ОО КФСО

«Динамо» №14 от «30» марта 2021 года.

Настоящая инструкция разработана в соответствии с нормами Закона Кыргызской Республики «О бухгалтерском учете» от 29.04.2002 года №76, постановления Правления Национального банка Кыргызской Республики от 23.06.1994 года №1/7, Устава ОО КФСО «Динамо» и иных нормативных правовых актов в сфере ведения бухгалтерского учета и отчетности.

Основной целью настоящей инструкции является обеспечение основных принципов ведения бухгалтерского учета - непрерывности, понятности, уместности, надежности, полноты, достоверности информации учета поступления и расходования денежных средств от членских взносов «Динамо».

Согласно положениям Устава ОО КФСО «Динамо» за членство в Объединении из оклада по должности и оклада за звание сотрудников удерживаются 1 %. Далее порядок их использования производиться путем зачисления денежных средств на счет ОО КФСО «Динамо», а также на счета подразделений ОВД на местах в размере 0,5%.

Основанием для получения денежных средств является положения Устава, и как практикуется от 1% удержанной суммы 50% (или от 1% -0,5%) направляются на нужды самих подразделений, для проведения спортивных мероприятий, приобретения спортинвентаря, спортивной формы и на другие нужды, связанные с развитием физической культуры и спорта.

При этом не все структурные подразделения МВД являются юридическими лицами, а подразделения в качестве юридических лиц, как бюджетное учреждение не имеют возможности обобщенного учета и использования денежных средств от членских взносов ОО КФСО «Динамо», так как Объединение является некоммерческой организацией, и порядок ведения учета и отчетности регламентируется нормативным правовыми актами, с отличительной особенностью.

С учетом требований законодательства о бухгалтерском учете и в целях усиления контроля за использованием выделенных денежных средств приводятся следующие пошаговые действия на получение, учета и списания денежных средств.

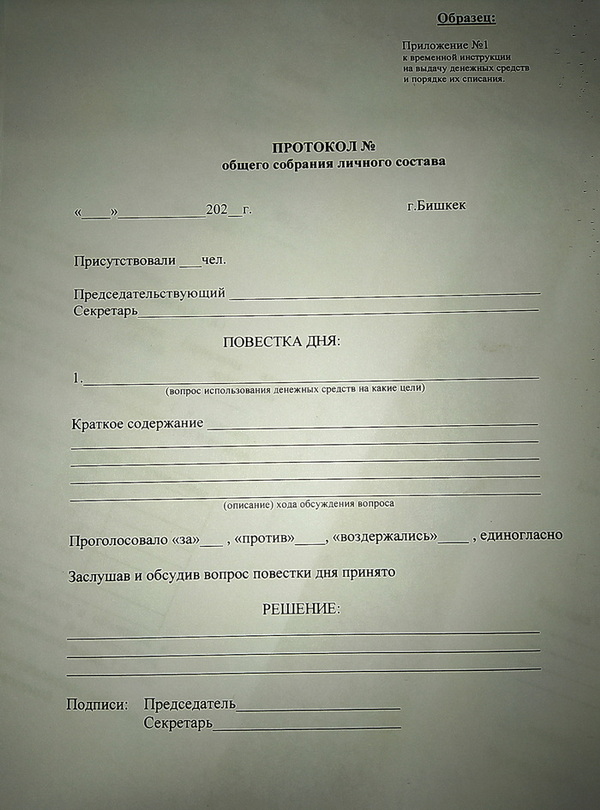

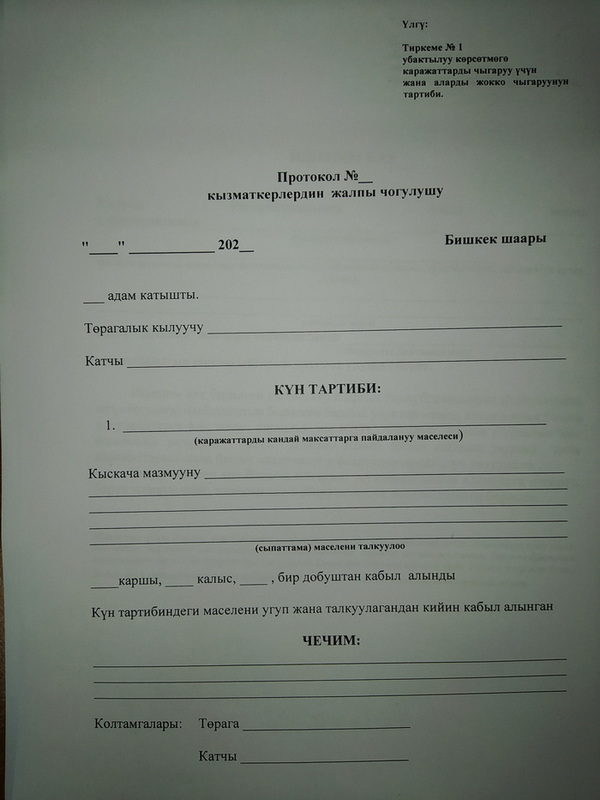

1.Намерение об использовании денежных средств должно подтверждаться решением коллектива (общее собрание –высший орган управления) о целевом назначении расходов, которое оформляется протоколом (на какие цели планируется использовать денежные средства) согласно приложению №1.

2.Для получения денежных средств руководитель или уполномоченное им лицо на основании решения общего собрания коллектива (протокола) обращается письменно:

-структурные подразделения ЦА МВД как юридические, так и неюридические лица в Центральный Совет «Динамо», где аккумулируются 1% денежных средств на имя Председателя или Первого заместителя председателя Объединения, на получение 0,5% суммы;

-на местах, где остается 0,5% непосредственному руководителю (председателю) первичной организации или уполномоченному им лицу на основании рапорта или письма, в обеих случаях письмо (рапорт) должно иметь исх.№ и регистрируется по исходящей корреспонденции.

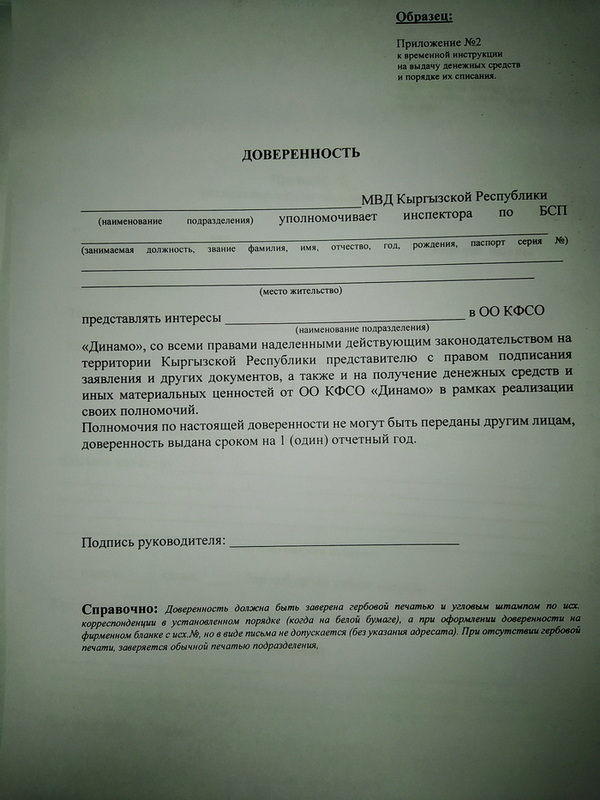

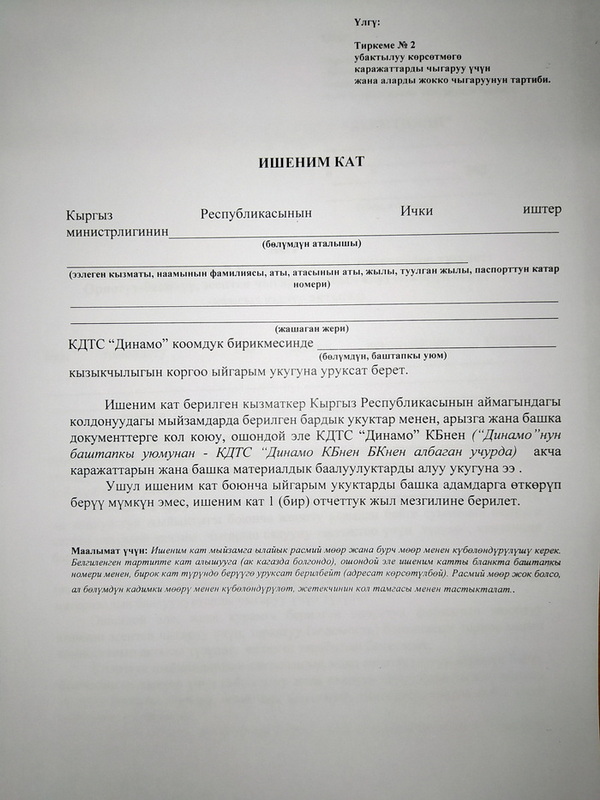

3.На одного из сотрудника, ответственного за БСП или физкультуру и спорт выдается доверенность за подписью первого руководителя или его заместителя, срок действия доверенности 1 отчетный год, в случаях изменения ответственного лица, соответственно доверенность обновляется.

Доверенность должна быть заверена гербовой печатью и угловым штампом по исх. корреспонденции в установленном порядке (когда на белой бумаге), а при оформлении доверенности на фирменном бланке с исх.№, но оформление в виде письма не допускается (без указания адресата). При отсутствии гербовой печати, обычной печатью подразделения, согласно приложению №2 (примерный образец).

4.Поступивщее письмо визируется Председателем или Первым заместителем ОО КФСО «Динамо» при получении из кассы ОО КФСО «Динамо», а на местах, где 0,5% остается в распоряжении ОВД руководителем (председателем), и направляется в бухгалтерию для исполнения.

5.В бухгалтерии составляется расходный ордер на выдачу из кассы на имя доверенного лица или перечисляется на карточные счета уполномоченных лиц согласно выданной им доверенности, и оформляется в установленном порядке по правилам ведения кассовых и банковских операций.

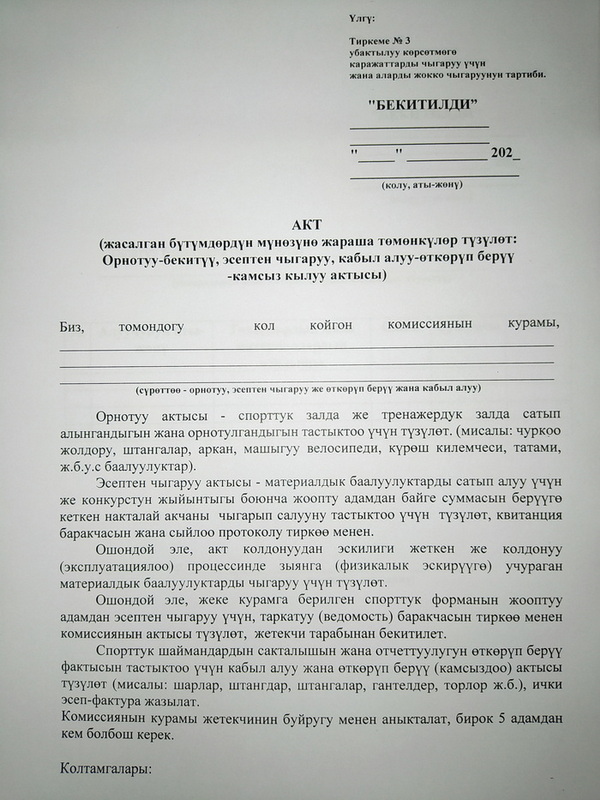

6.Приобретение спортинвентаря и других ценностей оформляется закупочным актом, с приложением к нему патента, кассового чека или товарного чека при наличии кассовых контрольных машин ККМ, накладных с указанием количества и стоимости, счетов-фактур в установленных случаях. Закупочный акт должен быть утвержден руководителем первичной организации (подразделения), имеющего права подписи распорядителя кредитов.

7.При приобретении различных спортивных тренажеров и инвентаря, которые представляют значительную ценность по стоимости и относятся к основным активам (средствам) со сроком использования более 1 года (к примеру: беговые дорожки, силовые тренажеры, стационарные перекладины, теннисный стол, сетки футбольные, волейбольные, прочее оборудование и инвентарь, гири, гантели, груши и.т.д.),

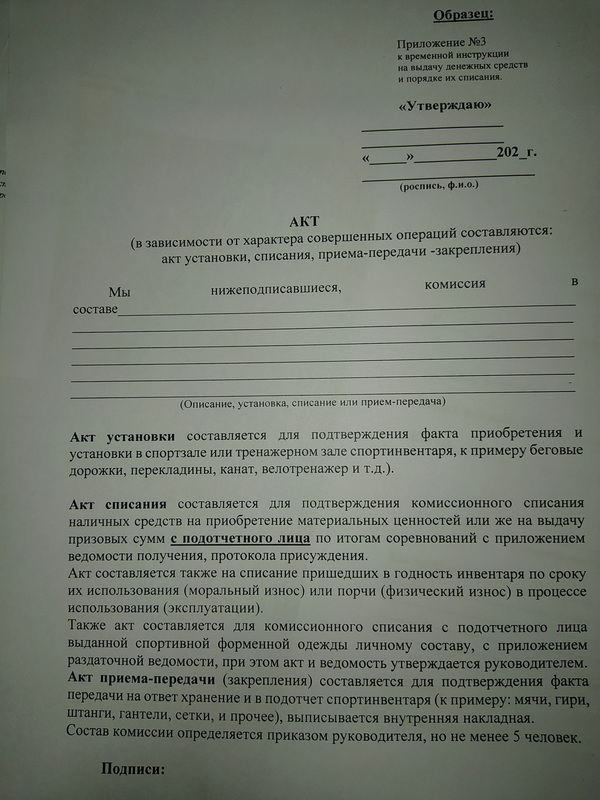

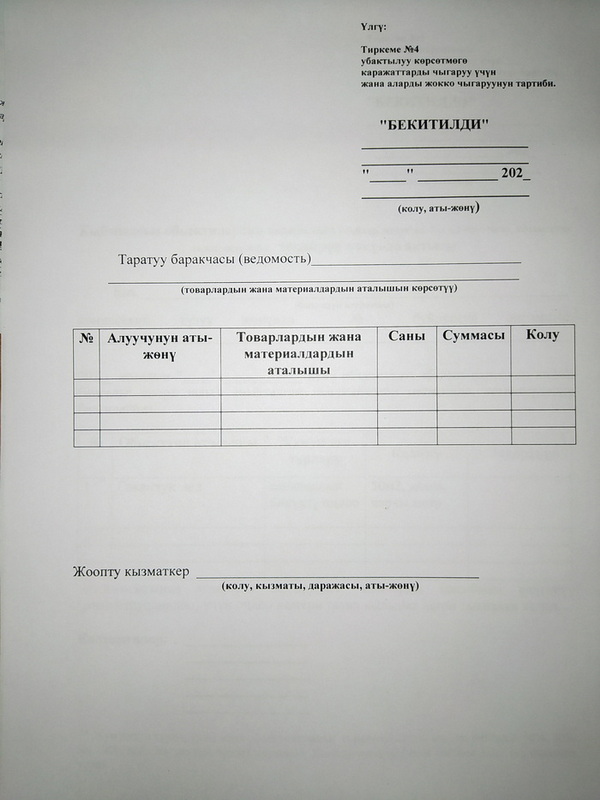

составляется акт установки (месторасположение) и закрепляется за ответственным лицом на основании приказа руководителя первичной организации, акт составляется в двух экземплярах один из которых передается вместе с авансовым отчетом в бухгалтерию ОО КФСО «Динамо» или в ОВД где должна вестись раздельный учет, по материально-ответственным лицам за средства «Динамо» согласно приложению №3.

8.Награждение призеров и победителей спортивных мероприятий по итоговым протоколам соревнований и решению судейской коллегии:

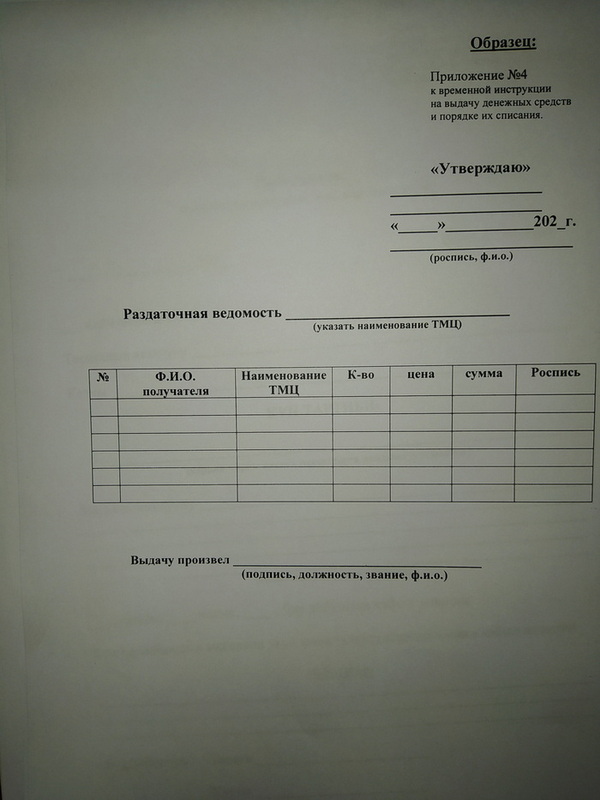

-при выдаче денежного вознаграждения составляются раздаточные ведомости с указанием данных победителей (звание, ф.и.о. команда) и сумма, которая должна подтверждаться наличием росписи получателей, утверждается руководителем, внизу подводятся итоги цифрой и прописью, ставиться подпись лица, которым произведена выдача;

-аналогично, при выдаче спортивных кубков и иных ценных подарков также составляются раздаточные ведомости.

Во всех случаях проведения мероприятий должен издаваться соответствующий приказ подразделений, с определением круга ответственных лиц, контроля, указанием источника финансирования, даты, место и срока проведения, вступительных взносов для призового фонда и т д. в строгой увязке с планом мероприятий.

На основании мониторинга цен на приобретение призов (кубки, почетные грамоты, и прочие ценности, вступительный взнос, судейство, услуги медперсонала, фото видеосъемки, размещение в смс и пр.) должна составляться смета расходов, которая утверждается руководителем.

9.При использовании денежных средств на текущий ремонт, реконструкцию имеющихся зданий и сооружений, площадок и прочего требуется:

-решение общего собрания личного состава –протокольно;

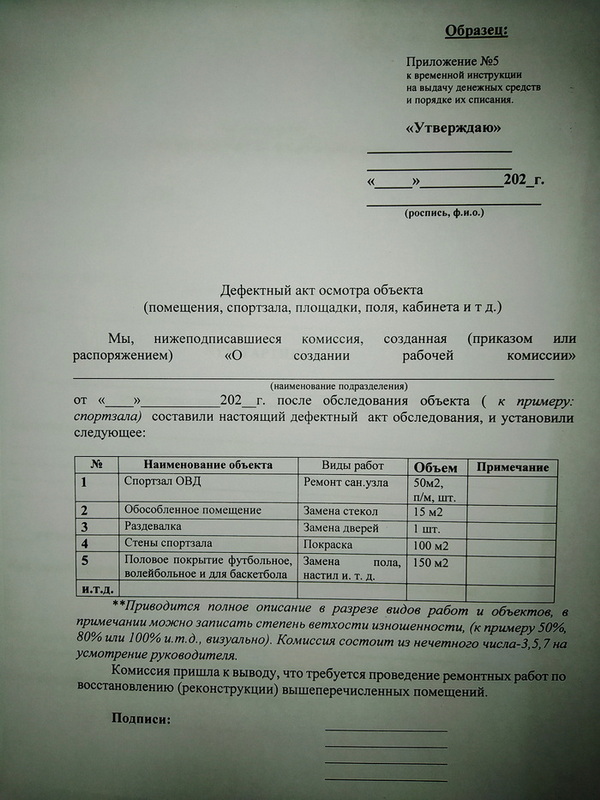

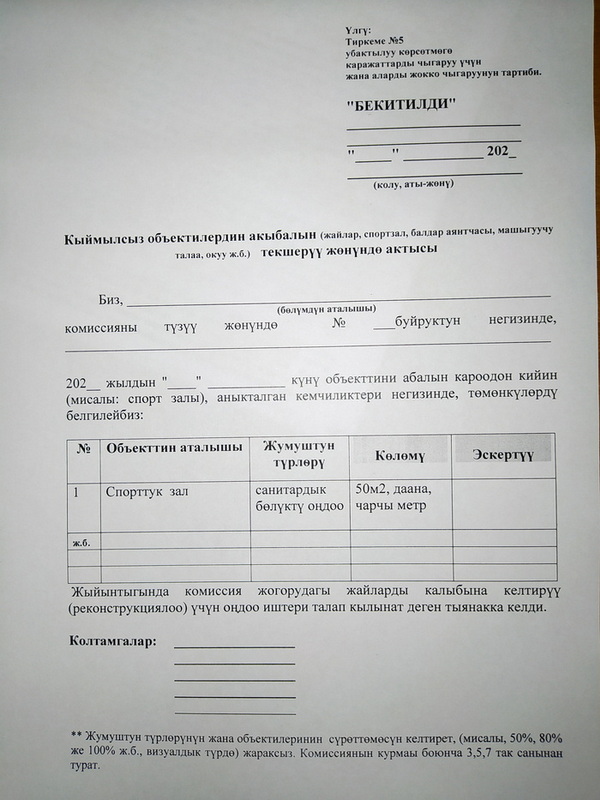

-дефектный акт (обследование) составленный комиссией, с указанием предполагаемых видов работ и требуемого объема (кв.м., п/м, куб, количество) без указание стоимости и описание фактического состояния объекта (к примеру: требуется замена кровли, пола, окон, побелка, покраска, штукатурка и т.д.), должен быть подписан комиссией и утвержден руководителем, согласно приложению №5;

-смета расходов, составленная согласно строительным нормам или коммерческим предложениям, если стоимость значительно ниже СНИП, с указанием видов, объемов и расценок работ;

-стоимость материалов на основе мониторинга цен на рынке не менее чем у трех поставщиков (коммерческое предложение);

-по завершению составляется акт выполненных работ, который должен быть подписан заказчиком и подрядчиком, акт является основанием для списания потраченных средств на расходы и передается в бухгалтерию для дальнейшего учета;

10.Строительство новых объектов осуществляется:

-исключительно с письменного разрешения Председателя Объединения – Министра, и с согласия ЦС ОО КФСО «Динамо», после чего составляется проектно-сметная документация, рабочий проект, архитектурно-планировочные условия -АПУ, технические условия -ТУ, государственная экспертиза проекта и разрешение на строительство, осуществления технического надзора;

-на основании изучения рынка проводится мониторинг коммерческих предложений подрядчиков, на основании принятого решения по выбору подрядчика заключается договор на строительство;

- по завершению составляется акт выполненных работ, который должен быть подписан заказчиком и подрядчиком, акт является основанием для списания потраченных средств на расходы, а также оформляется акт ввода в эксплуатацию в установленном порядке, составляется инвентаризационная книга объекта, а после вся документация передается в бухгалтерию для дальнейшего учета (на за балансовый счет);

11.Составление авансового отчета сопровождается с приложением следующих документов:

-соответствующего приказа по проведению мероприятий, календарного плана (выписка), протокола собрания, закупочного акта, с приложением патента, или кассового чека, товарного чека с указанием суммы, накладного на отпуск или счет-фактуры, раздаточной ведомости или ведомости на получение денег за призовые места, сметы расходов, комиссионного акта списания с подотчета выданных денежных средств, согласно приложению №4.

12.Составленный авансовый отчет утверждается руководителем, подписывается бухгалтером и подотчетным лицом с обязательной проверкой достоверности оправдательных документов и суммы, срок оформления отчета не более 10 календарных дней, с момента совершения операций по использованию денежных средств.

Списание денежных средств с подотчета, а также товарно-материальных ценностей производится на основании акта списания комиссией, созданный приказом руководителя объекта, и акт утверждается руководителем.

13.При наличии задолженности по выданным суммам из-за несвоевременного представления авансовых отчетов более одного месяца денежные средства в подотчет не выдаются.

14.В конце отчетного года, в исключительных случаях по мере необходимости производится сверка взаиморасчетов, которая оформляется актом сверки в установленном порядке с указанием всех оборотов по финансовым операциям за отчетный период

В соответствии с законодательством о бухгалтерском учете за достоверность, подлинность всех приложенных оправдательных документов к авансовому отчету ответственность несут лица, приобретающие ценности на торговых сетях и рынках, а также совершавшие иные финансовые операции.

В настоящую инструкцию могут быть внесены изменения и дополнения в письменной форме с учетом предложений финансовых служб ОВД республики.

Начальник ФХУ ОО КФСО «Динамо» А.Абдрахманов

«Согласовано»

Ревизионная комиссия:

___________Б.Джеентаев

____________Б. Бакчиева

____________У.Борсуков

Все права принадлежат КФСО ДИНАМО

Бишкек, 2012 - 2025 год